加密貨幣裡《無用的樗樹》

介紹傳統金融的本益比(PE Ratio)在加密貨幣裡的角色

各位朋友們好!在開始閱讀前能夠先參考我的相關資料,若是能幫到你我會很開心!喜歡我的文章也可以免費訂閱支持,以利及時收到更新通知!當然也歡迎使用我的各類交易所邀請連結,支持創作者!

另外我也是DA商學院的合作夥伴,在DA裡面能夠學到鏈上分析、期貨數據、傳統技術分析、形態學、SMC、指標流等等,有興趣的朋友們歡迎使用我的Bybit註冊連結,到DA網站填表單後即可加入!

Crypto Xu Yan IG(每日分享一篇好文章、圖文創作)

Twitter:CRYPTO XU YAN(轉推優質推文)

我的notion(整理250多篇幣圈的優質文章與50種好工具)

正文開始

前言

在莊子的典故中,有個小故事叫做無用的樗樹,大致上的對話如下:

惠子謂莊子曰:「吾有大樹,人謂之樗。其大本臃腫而不中繩墨,其小枝卷曲而不中規矩。立之塗,匠者不顧。…」

莊子曰:「…今子有大樹,患其無用,何不樹之於無何有之鄉,廣莫之野,彷徨乎無為其側,逍遙乎寢臥其下。不夭斤斧,物無害者,無所可用,安所困苦哉!」

這則小故事想表達的意涵是樗樹因為枝幹盤結扭曲,不能做為材料,所以不會被砍伐,而這「無用之用」正是它的大用。這不禁令我聯想到本益比(PE Ratio)在加密貨幣市場裡的定位,這項數據指標在傳統金融呼風喚雨。

然而到了加密市場,就像棵樗樹般,因為本身條件的限制,不太能夠加以利用(雖然這還有很多爭議),然而卻是許多加密行業指標參考的對象,或許這正是它的無用與大用。因此,今日就來簡單探討PE Ratio在區塊鏈產業的脈絡吧!

簡單的大綱

對於傳統金融中的財務數據是否適用於加密貨幣市場,對此我一直以來持保留的態度。因為加密貨幣各式各樣的幣種大多依附於協議而生,不像傳金當中有實體的公司產業存在,另外代幣分配機制與股權分配定義上也有所不同,很難對其估值。

而最重要的是Defi協議中現金流的部分非常難計算,也造就了許多傳金的財務數據到了加密貨幣市場失靈的狀況。然而PE Ratio的這套公式的概念也值得效仿,配合加密市場的狀況作出調整,因此接下來我將針對以上提到的幾項原因做點簡單的的討論。

PE Ratio

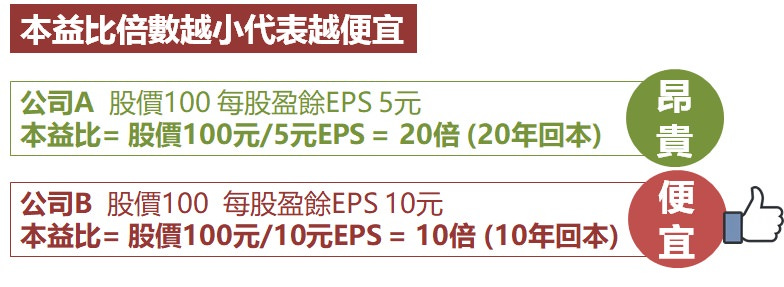

在開始探討PE Ratio是不是真的適合運用在加密貨幣市場之中,首先要來簡單介紹PE Ratio的定義。本益比or市盈率(PE Ratio)是衡量公司對於每股收益的股價,作為市場是否高估特定公司/股票的指標。

本益比(PE Ratio)=每股價格/每股收益

而每股收益(EPS)又等於=公司利潤/流通股數

所以簡單的說,PE Ratio就是用來判斷股價是否便宜或太昂貴,且能想像成買進一支股票幾年內會還本。

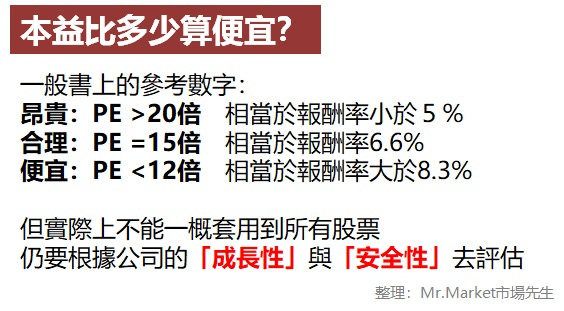

PE Ratio的參考標準(視情況而定)

另外,市盈率通常是用來針對競爭集中的公司或業務性質相似的行業做比較,例如台積電與聯電的PE Ratio,若是拿行業差異大的標的物進行對比是無意義的,因為每個行業的利潤與每股收益的狀況不盡相同,就像是不太會有人拿富邦金與統一食品的PE Ratio做評比,因為行業內容差異太大。

並且計算PE Ratio時,也需要參考各個公司的安全性、成長性,才能做更適當的推測。

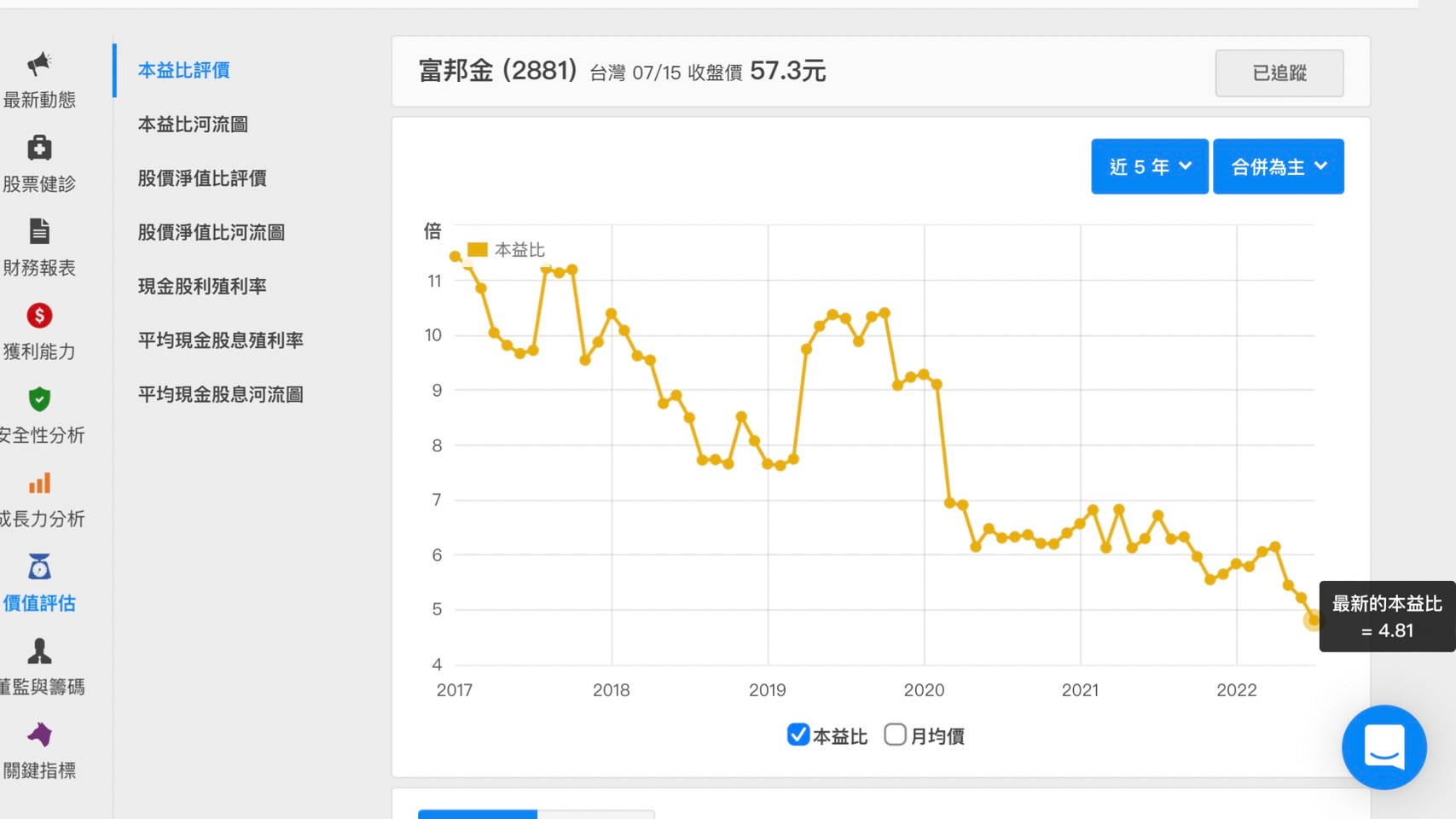

(如上圖所示,可以發現統一與富邦金的本益比相差甚大)

而市盈率大致的優缺點有以下幾項

優點:

幫助辨別被低估的股票價值,並識別公司在每股基礎上的獲利能力。

簡單的衡量標準,適合廣泛的投資者快速評估潛在的投資機會。

缺點:

本益比無法給出結論性的答案,高本益比可能代表樂觀的前景,也可能代表價值被高估,而低市盈率也是同樣的道理。

本益比並無絕對的標準值,必須依據每個行業的平均水準進行調整。

正確預估應該是要使用未來預估的本益比,但實務上只能使用過去的本益比推測,因為未來無法預測。(這也是所有財務數據的致命傷)

PE Ratio在加密市場失靈的原因

而到了加密貨幣市場,我認為最主要導致PE Ratio失靈的原因在於當今許多的幣種和Defi Protocol的投機性質過重,他們的收入高度仰賴了近期市場的話題熱度與敘事題材,造就Cash Flow呈現極度不穩定的狀態。

在上個月仍有百萬美金級別收入的協議,可能到下個月已經歸零。這樣的浮動率很難利用PE Ratio這類遠期的財務數據來解釋價值。

此外,在代幣經濟學中的收益衡量與現實公司產業的收支大相徑庭,代幣需要考量到代幣發行費用、流動性提供者的費用等等,而傳統公司則是需要計算設備支出、人事費用等等的成本,還需配合法定的會計原則做計算上的更動。

而代幣分配與股權分配,正如我在前言提到的狀況,這兩者有類似的地方與不同的作用。相似的地方在於,擁有加密產業中的代幣,投資者能夠用來對治理進行投票(如普通股股東的公司投票權)、質押賺取更多代幣(股息分配)。

然而差別的部分也有不少,像是在代幣應用之中,我能夠將我所持有的協議代幣做許多應用,例如流動性挖礦、借貸之間的利率交換、與其他代幣進行資產合成等等。這些是股票無法辦到的事。而在股權分配之中,像是股權稀釋的問題就有技術入股、員工認股、溢價發行等等的,這些對於代幣應用來說是不存在的狀況。

因此,基於以上這三種原因,倘若要利用PE Ratio來衡量本質上不太相同的兩個市場,或許是多少有些爭議的。

NVT數據

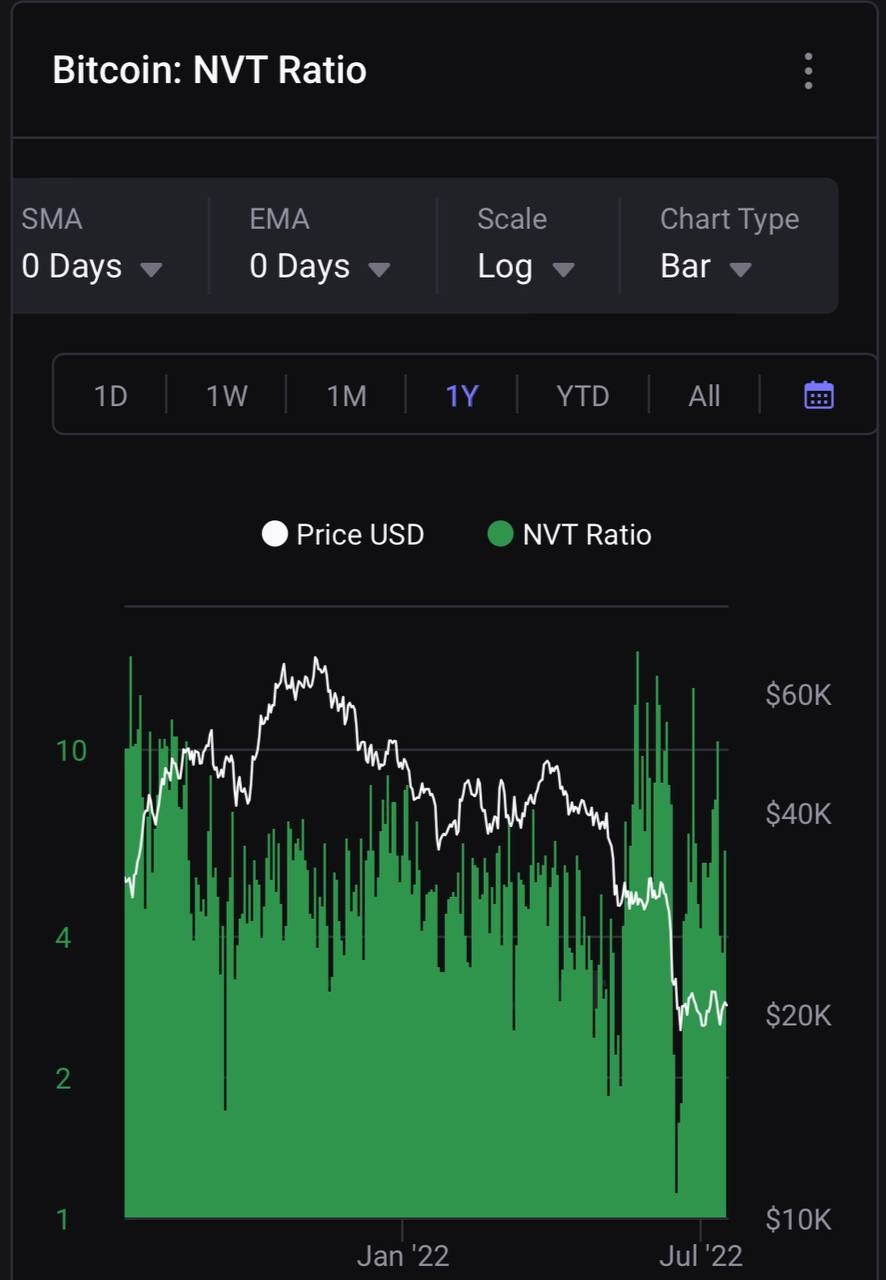

是PE Ratio這類傳統的數據在加密貨幣市場無法有效發揮其價值評估能力,那有什麼樣的方法能夠評估一隻幣種的價值嗎?或許NVT(Net Work Value to Transaction)值得參考,NVT比率是由知名的加密貨幣分析師Willy Woo於2017年所提出,是一種基於PE Ratio改良出的指標,並且時常用於BTC的鏈上分析中。

主要的計算方式如下:

當前市值/過去24時的總交易量

NVT簡單的數據解讀(轉自Glassnode Academy)

高 NVT 比率(或上升趨勢)表明投資者正在以溢價定價比特幣,因為市值增長超過了鏈上交易量和價值結算的利用率。歷史上,高 NVT 比率值與市場頂部和高估時期相吻合。

低 NVT 比率(或下降趨勢)表明投資者正在以折扣價定價比特幣,因為鏈上轉移量和網絡利用率超過了市值增長。低 NVT 比率值在歷史上一直是有利積累的時期,並且通常與市場底部和趨勢牛市相吻合。

恆定的 NVT 比率(或橫向趨勢)表明當前市值和轉移量的增長趨勢處於平衡狀態,表明當前的市場趨勢是可持續的。這種狀態通常在市場方向已確定的看漲或看跌趨勢的早期到中期達到。

而NVT的優缺點大致有這幾項:

優點

幫助識別被低估的加密資產,且因為方便計算,已受到廣泛的使用。

解決行業之間的標準差異問題,能夠放心將NVT專用於加密貨幣行業身上。

缺點

無法得出有把握的結論,且仍有部分分析師質疑其與PE Ratio的等價性,原因在於兩者使用的分母:24小時交易量、EPS的差異太大。

NVT比率可能有高波動性,因為基於24小時交易量的緣故,對於不穩定的幣圈市場,很容易造成數據的變化,特別是較小盤的山寨幣。

鏈上分析師Ang對NVT的淺見

NVT數據的並規律性沒有反映在比特幣價格上,在被低估時,市場還是常常不給他面子繼續下跌,可能原因有三。

比特幣市值還不夠高,容易產生巨幅波動,所以過熱或恐慌的情緒都會延續的比較嚴重。

比特幣屬於高風險高報酬產品,產出來源是消耗能源 (POW) 所得到的產物,其實講白一點,價格都是炒起來的,不管多高多低,如果用邏輯思考來看都算是高估。

因為他被許多投資者,定義成數位黃金一樣的資產,那他在市場上面的交易量也不會被統計進去,所以會造成他的合理價格不容易被估計的原因之一。

但NVT 這種數據,也是有機會把它馴化的,可能加上 MA 均線或是通道之類的輔助判斷,可以去調教成有用的數據。一般無序的數據大部分都可以用類似的方式去調整,變成有用的數據。另外比較常用於估值的指標,我覺得可能更多是用 MVRV(market-value-to-realized-value) 來看估值是否過高或過低。

MVRV Ratio概述(轉自Glassnode Academy)

MVRV(市場價值與已實現價值)是資產市值與其已實現資本的比率。通過比較這兩個指標,MVRV 可用於了解價格何時高於或低於“公允價值”,並評估市場盈利能力。市場價值和已實現價值之間的極端偏差可用於識別市場頂部和底部,因為它們分別反映了投資者未實現盈虧的極端時期。

在其基礎上,MVRV 是對以下內容的比較:

市值:供應的當前價值(資產的市場價值)

已實現上限:供應成本基礎(資產中存儲的價值)

結論

莊子曾說:「無用之用,是為大用」。雖然PE Ratio貌似在現階段的加密貨幣市場中,並沒有發揮太大的影響力,但我相信這項經典的數據指標會影響更多適用於幣圈的價值衡量指標,幫助投資人判斷資產價值的高低,將它的無用轉化為大用。

這是一個新興的市場,存在著許多不確定性與謬誤,然而它依舊值得我們期待與耕耘。雖然我並不是很認同將傳統財務數據套用於這個市場,然而這樣的實驗精神正是推動在這塊市場的研究動力。時代在變,只期許你我的思維,都能在這浪潮之中找到屬於彼此的機會。

補充

補充若是對幣圈財務數據有興趣的,能夠參考TokenTerminal這個網站,一樣收錄在我的Notion當中!

參考文章